(Виктор Балабанов, Дмитрий Орлов, Strategy Store, Москва, 2013-2014)

(Виктор Балабанов, Дмитрий Орлов, Strategy Store, Москва, 2013-2014)

Всем нам хорошо известен «закон» бутерброда, являющийся частным случаем закона подлости, который гласит, что бутерброд всегда падает маслом вниз.

С другой стороны, известно, что кошки при падении всегда приземляются на лапы. А вот если привязать кошке на спину бутерброд, что произойдет?

«Теоретически» кошка не может упасть на лапы, так как тогда не сработает закон бутерброда, да и бутерброд не может упасть маслом вниз, т.к. это противоречит тому, что кошка всегда падает на лапы…

У бедного животного с нагрузкой в виде бутерброда остается единственный шанс – при приближении к земле бешено вращаться, так никогда и не достигая ее поверхности. В чем же подвох? Да все дело в том, что изначально за основу «антигравитационного» принципа взяты два тезиса, каждый из которых не является истинным. Объединение же двух ложных предпосылок приводит к абсолютной бессмыслице.

Именно так некоторые трейдеры, открывают свой «грааль», соединяя свою кажущуюся работоспособной торговую систему с методом управления капиталом, который может быть несовместимым с их торговым подходом. Они стараются изменить поведение всей системы в целом, не вникая в подробности того, каким законам подчиняются ее составляющие, как они сочетаются, пытаясь изменить то, что изменить нельзя. Сначала они пытаются подкорректировать метод управления капиталом – бутерброд, то намазывая масло разной толщины или заменяя его ветчиной, то берут вместо пшеничного хлеба ржаной.

Затем (да простят нас любители животных) изменять методы своей торговли – кошку, надевая ей на лапы носочки, укорачивая усы или подвязывая хвост. В конец отчаявшись получить желаемый результат, позволяют своим эмоциям взять верх над разумом, и подбрасывают кошку, придав ей немыслимое вращение…

В результате кошка, не выдержав испытаний, изворачивается, съедает бутерброд и убегает восвояси, а незадачливый трейдер в который раз начинает изобретать новый вечный двигатель.

Мы попытаемся в этой книге рассказать о том, как трейдеру или инвестору можно объективно проанализировать торговую систему, выбрать такое сочетание рисков и доходности, которое приведет к хорошему и достаточно комфортному результату, как избежать и распознать мошеннические методы торговли, как не впасть в ложную эйфорию от «изобретения» источника бесконечного обогащения, как взвешенно и обоснованно выбрать свою торговую стратегию, которая даст желаемое удовлетворение от ее результатов.

Составляющие трейдинга. Структурный трейдинг / инвестиции

В повседневной жизни каждый из нас часто стоит перед проблемой: как выбрать лучший из товаров, которые представлены на рынке. Например, вы собрались купить телевизор. Естественно, что ориентироваться на цену – т.е. чем дороже, тем лучше – вы не станете, т.к. понимаете, что цена является совокупным выражением стоимости множества составляющих, таких как, например, размер экрана, угол обзора, контрастность и яркость изображения, время отклика, угол обзора, надежность, энергопотребление и т. д. При этом, каждая составляющая, вносит свой определенный вклад, независимо от других в общую стоимость. Вы понимаете, что, телевизор с размером экрана в два раза больше, но имеющий вдвое меньший угол обзора при прочих равных условиях не будет иметь ту же цену, что телевизор меньшего размера с лучшим обзором. Разные характеристики вносят разный вклад в ценообразование, их попросту нельзя складывать, чтобы получить результат для сравнения (как говорят математики, эти величины не являются аддитивными).

В повседневной жизни каждый из нас часто стоит перед проблемой: как выбрать лучший из товаров, которые представлены на рынке. Например, вы собрались купить телевизор. Естественно, что ориентироваться на цену – т.е. чем дороже, тем лучше – вы не станете, т.к. понимаете, что цена является совокупным выражением стоимости множества составляющих, таких как, например, размер экрана, угол обзора, контрастность и яркость изображения, время отклика, угол обзора, надежность, энергопотребление и т. д. При этом, каждая составляющая, вносит свой определенный вклад, независимо от других в общую стоимость. Вы понимаете, что, телевизор с размером экрана в два раза больше, но имеющий вдвое меньший угол обзора при прочих равных условиях не будет иметь ту же цену, что телевизор меньшего размера с лучшим обзором. Разные характеристики вносят разный вклад в ценообразование, их попросту нельзя складывать, чтобы получить результат для сравнения (как говорят математики, эти величины не являются аддитивными).

Т.е. простой анализ кривой стоимости телевизоров не позволит сделать вам правильный выбор, который удовлетворит ваши запросы. Чтобы купить нужный телевизор, вам придется проанализировать каждую важную для вас характеристику отдельно и на основании этого уже сделать окончательный выбор. Фактически, вы структурируете сложный объект и изучаете его важнейшие составляющие, чтобы принять правильное решение о целом, на основе данных о его компонентах.

Мы попытаемся совершенно аналогичным образом взглянуть на трейдинг и инвестирование, т.е. предложить методы анализа торговли и управления капиталом, которые позволяют объективно сравнивать различные торговые стратегии и получать хорошие торговые результаты. В основе подхода лежит разделение торговли на несколько составляющих структур, каждая из которых рассматривается раздельно с целью последующего объединения оптимальным образом в успешную торговую стратегию.

Общеизвестно, и здесь мы не откроем новых истин, что торговый результат трейдера является суммой нескольких составляющих: собственно поиска оптимальных входов/выходов в торговле, выбора суммы рискового капитала на каждую сделку и психологических факторов, во многом определяющих вышеупомянутые действия (как схематично указано на рисунке). Естественно, что в разные моменты времени, в разных рыночных ситуациях эти компоненты с разной силой воздействуют на конечные результаты торговли и, как следствие, результирующая кривая доходности трейдера отображает совокупный или кумулятивный результат, который совершенно невозможно проанализировать с точки зрения эффективности торговли и мастерства трейдера, понять причины его ошибок и достижений – совершенно так же, как и выбрать телевизор, исходя только из его стоимости.

Общеизвестно, и здесь мы не откроем новых истин, что торговый результат трейдера является суммой нескольких составляющих: собственно поиска оптимальных входов/выходов в торговле, выбора суммы рискового капитала на каждую сделку и психологических факторов, во многом определяющих вышеупомянутые действия (как схематично указано на рисунке). Естественно, что в разные моменты времени, в разных рыночных ситуациях эти компоненты с разной силой воздействуют на конечные результаты торговли и, как следствие, результирующая кривая доходности трейдера отображает совокупный или кумулятивный результат, который совершенно невозможно проанализировать с точки зрения эффективности торговли и мастерства трейдера, понять причины его ошибок и достижений – совершенно так же, как и выбрать телевизор, исходя только из его стоимости.

Однако, возможность выбора из массы замечательных возможностей часто превращается в настоящую проблему, которая известна еще со времен Аристотеля, который в одной из своих работ рассказывал о человеке, испытывавшем голод и жажду, находясь на одинаковом расстоянии от пищи и питья. Что же ему сначала сделать – то ли поесть, то ли выпить?

Более точно эту проблему в свое время сформулировал Жан Буридан, рассказав про осла, который находясь между стогами сена на одинаковом расстоянии, должен непременно скопытиться от голода, так не может решить, с какого же стога ему начать есть. Ну а наш современник может немедленно впасть в депрессию по той причине, что не может выбрать, куда же ему съездить отдохнуть – в Канны или на Багамские острова. Более того, выбор часто усложнен и ложными предпосылками, связанными с неправильной оценкой предоставляемых возможностей. Так некто полагает, что если возьмет кредит в банке, то его придется отдавать, а если просто ограбить этот банк, то отдавать ничего не придется. Следовательно, решает он, гораздо более выгодно ограбить банк.

Более точно эту проблему в свое время сформулировал Жан Буридан, рассказав про осла, который находясь между стогами сена на одинаковом расстоянии, должен непременно скопытиться от голода, так не может решить, с какого же стога ему начать есть. Ну а наш современник может немедленно впасть в депрессию по той причине, что не может выбрать, куда же ему съездить отдохнуть – в Канны или на Багамские острова. Более того, выбор часто усложнен и ложными предпосылками, связанными с неправильной оценкой предоставляемых возможностей. Так некто полагает, что если возьмет кредит в банке, то его придется отдавать, а если просто ограбить этот банк, то отдавать ничего не придется. Следовательно, решает он, гораздо более выгодно ограбить банк.

Наша задача состоит в том, чтобы и трейдер и инвестор не уподоблялись буриданову ослу или начинающему грабителю, а могли на основе предлагаемых нами методик, сделать правильный и обоснованный выбор. Пора оставлять позади гнилую философию Буридана или гангстерские замашки, а двигаться вперед – к вкусной еде и напиткам, интересной книге и успешной работе на финансовых рынках.

Рассмотрим для начала простейший пример. На рисунке приведены кривые баланса нескольких торговых систем.

Можно ли определить, кто из трейдеров более искусен в своем деле, каким сигналом/ПАММом лучше воспользоваться? Какую стратегию предпочесть и почему? Чем вызвана существенно большая доходность счета 2 и почему произошла потеря всего депозита на счете 3? Можно ли улучшить доходность привлекательно гладкой кривой 1, и к каким рискам это приведет? Это вопросы, на которые нельзя дать однозначный ответ, так как здесь невозможно разделить влияние указанных ранее составляющих торговли на общий результат.

Можно ли определить, кто из трейдеров более искусен в своем деле, каким сигналом/ПАММом лучше воспользоваться? Какую стратегию предпочесть и почему? Чем вызвана существенно большая доходность счета 2 и почему произошла потеря всего депозита на счете 3? Можно ли улучшить доходность привлекательно гладкой кривой 1, и к каким рискам это приведет? Это вопросы, на которые нельзя дать однозначный ответ, так как здесь невозможно разделить влияние указанных ранее составляющих торговли на общий результат.

Представим такую ситуацию. Вам необходимо выбрать лучшего пилота для участия в раллийных гонках. Вам предоставили результаты прохождения трассы длиной в 500 км трех гонщиков, т.е. вы знаете, что первый прошел это расстояние за 6 часов 30 минут, второй – за 7 часов, третий за 9 часов. Кого вы выберете, если известно, что все они показали эти результаты на разных автомобилях, на разных трассах в разных погодных условиях? Естественно, что для принятия правильного решения, вы потребуете провести испытания в идентичных условиях, т.к. данные, которые вам представили, являются суммой влияния различных факторов и не дают объективной оценки мастерству пилотов.

В примере выше также есть небольшой подвох: мы привели данные торговли одного трейдера, изменив лишь методы управления капиталом, что и привело к столь существенно различающимся результатам, а исходный график его трейдинга имеет вид, как на последнем рисунке.

Полагаем, что сейчас никого не нужно убеждать в том, что торговля трейдеров представляет собой не некий неизменный монолит, а имеет тонкую структуру, т.е. состоит из взаимосвязанных элементов, определяющих эффективность входов/выходов в рынок, риски, устойчивость, агрессивность и, в конечном счете, жизнеспособность всей торговой системы. Успешность той или иной стратегии обеспечивается синергией всех ее структурных компонент, поэтому, столь необходимо тщательное и корректное изучение всех ее составляющих и взаимосвязей между ними.

Полагаем, что сейчас никого не нужно убеждать в том, что торговля трейдеров представляет собой не некий неизменный монолит, а имеет тонкую структуру, т.е. состоит из взаимосвязанных элементов, определяющих эффективность входов/выходов в рынок, риски, устойчивость, агрессивность и, в конечном счете, жизнеспособность всей торговой системы. Успешность той или иной стратегии обеспечивается синергией всех ее структурных компонент, поэтому, столь необходимо тщательное и корректное изучение всех ее составляющих и взаимосвязей между ними.

Мы не будем здесь обсуждать вопросы, связанные с анализом рынка, применением методов технического и фундаментального анализа, поиска оптимальных точек входа/выхода в позицию, выбора уровней ограничения убытков и фиксации прибыли, т.е. всего того, что обычно называют трейдингом. Мы видим свою задачу в том, дать эффективные инструменты трейдеру и инвестору для корректного анализа имеющихся торговых стратегий на структурном уровне, методы их улучшения и оптимального использования с точки зрения доходности и возникающего риска.

Понятие эффективности

Итак, исходя из вышесказанного, мы сначала выделим отдельно собственно торговлю трейдера, т.е. будем рассматривать и анализировать эффективность торговых сигналов вне зависимости от объемов торгуемых позиций. Задача состоит в том, чтобы предложить метод анализа, который позволил бы действительно адекватно и корректно сравнивать различные стратегии, как бы приводя их к одинаковым или достаточно близким условиям.

Обратимся опять к житейской ситуации и представим, что Петр и Василий занимаются перепродажей автомобилей. Каждый из них берет кредит в размере $100000 в банке. Оба покупают автомобили на одном и том же рынке и далее продают через свои салоны. Каждый из них в начале недели покупает автомобилей на сумму кредита и к концу недели все автомобили проданы. Каждый продает автомобили на $1000 долларов дороже, чем покупает. Одинаково ли они зарабатывают? Ответ зависит от стоимости автомобилей. Петр покупает автомобили по цене $10000 долларов, а Василий по цене $20000. Петр купил 10 автомобилей, а Василий только 5. Петр выручил $10000, Василий выручил $5000. Петр заработал в два раза больше. Почему так получается? Важно не только, на сколько дороже в долларах продан актив, важна так же и цена самого актива. Т.е. насколько эффективно использовались средства, вложенные в торговлю. Другими словами:

- эффективность сделок Петра = (($10000+$1000)-$10000) / $10000 = 0.1 = 10%

- эффективность сделок Василия = (($20000+$1000)-$20000) / $20000 = 0.05 = 5%

Пусть теперь Михаил и Николай занимаются трейдингом на форексе. Каждый из них открывает позицию в размере $100000 и закрывает с прибылью в 100 пипс. Одинаково ли они зарабатывают? Ответ зависит от стоимости контрактов. Михаил открыл позицию buy USDCHF по цене 0.8900, а Николай открыл позицию buy EURUSD по цене 1.3500. Михаил открыл 1 лот USDCHF ($100000), а Николай открыл 0.74 лота (тоже $100000). Михаил закрыл свою позицию по цене 0.9000, а Николай закрыл свою по цене 1.3600. В пунктах получилось одинаково, но одинаково ли они заработали?

Стоимость одного пункта 1 лота USDCHF при закрытии сделке была равна $8,90. Итого, доход $890. Стоимость одного пункта 1 лота EURUSD равна 10$. Так как Николай открыл 0.74 лота, то его доход $740. Почему так получается? Важно не сколько пунктов заработал каждый трейдер, а на какой процент от стоимости актива он продал дороже. Т.е.

- эффективность сделок Михаила = (0.9000-0.8900) / 0.8900 = 0.011236 = 1.1236%

- эффективность сделок Николая = (1.3600-1.3500) / 1.3500 = 0.007407 = 0.7407%

Встретившись после долгой разлуки два трейдера обсуждали свои прошлые успехи на этом поприще. Семен сказал Ивану, что его самая большая прибыль была в сделке более десяти лет назад, когда он закрыл сделку по EURUSD с прибылью в 250 пипс. А Иван ему на это ответил, что тоже несколько лет назад закрыл сделку по EURUSD с профитом в 300 пипс. Звучит так, что сделка Ивана была более доходна. Давайте разберемся, так ли это? Семен открыл сделку в 2002 году, по цене 0.8800 и закрыл по цене 0.9050. А Иван открыл сделку в 2008 по цене 1.4700 и закрыл по цене 1.5000. При этом легко видеть, что

- эффективность сделки Семена = (0.9050-0.8800) / 0.8800 = 0.028409 = 2.8409%

- эффективность сделок Ивана = (1.5000-1.4700) / 1.4700 = 0.020408 = 2.0408 %

Как мы видим, сделка Семена была в 1.39 раза эффективнее, при том, что в пипсах он получил доход меньше Ивана.

Невольно, во всех примерах выше, мы использовали слово «эффективность». И это не случайно, именно оно наиболее точно, с нашей точки зрения, характеризует описанные торговые результаты. Исходя из этого, мы и вводим понятие эффективности и единицы ее измерения – пункта эффективности, как это отражено на рисунке. Фактически эффективность определяется, как отношение происшедшего изменения цены актива к его начальной стоимости.

Как оказывается, такое решение позволяет перенести анализ в «пространство эффективностей», что как мы продемонстрируем дальше, и дает возможность объективного подхода к различным торговым стратегиям, чтобы выявить их достоинства и недостатки, при этом мы добиваемся большей сравнимости их характеристик и, более того, получаем больше оснований для корректного применения статистических методов исследований, нежели в случае стандартного анализа многофакторной кривой доходности.

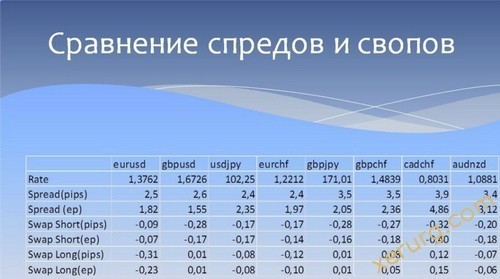

Аналогично, в терминах эффективности можно рассматривать спецификации торговых инструментов, выражая, например, спред или своп в пунктах эффективности. В таблице приведены эти значения для нескольких валютных пар в определенный момент времени у одного из брокеров. Легко видеть, что спред по gbpusd, представленный в пипсах, больше, чем по eurusd.

В то же время, если рассчитать спред в пунктах эффективности, получим противоположную картину, которая более правильно показывает уровень потерь на спреде при торговле. Т.е., если открыть позиции по указанным инструментам в размере 100 000 долларов, то спред по eurusd составит 18.2 доллара, а по gbpusd – 15.5 долларов. Аналогично будет выглядеть ситуация и по свопам. Большая объективность, а, следовательно, и полезность использования эффективности вместо абсолютных величин в этом случае очевидна.

Человек, желающий зарабатывать на финансовых рынках должен понимать, что достоверно оценить результаты торговли можно в пунктах эффективности, но никак не в пипсах. Не следует путать и подменять понятие пункта эффективности и пипса – они имеют совершенно разный физический смысл и принципиально отличаются друг от друга. Представление в относительных величинах, или, другими словами, в пространстве эффективностей, позволяет проводить действительно корректный анализ, что приводит к уменьшению потерь и, как следствие, увеличению доходности торговых стратегий.

Анализ торговых стратегий в пространстве эффективностей

Важные определения

Прежде, чем начать описание предлагаемых методов, необходимо дать определение некоторых используемых далее понятий, дабы избежать недопониманий и неодназначностей в дальнейшем.

Прежде, чем начать описание предлагаемых методов, необходимо дать определение некоторых используемых далее понятий, дабы избежать недопониманий и неодназначностей в дальнейшем.

Вспомним, как в своих диалогах с Диогеном Платон сказал, что человек – это двуногое животное без перьев. Тогда Диоген ощипал петуха и со словами: «Вот твой человек», — поставил его перед Платоном. Платону пришлось уточнить: «Двуногое животное без перьев и с широкими ногтями». А вот по словам Ф.М.Достоевского, «…самое лучшее определение человека – это: существо на двух ногах и неблагодарное». Конечно, мы улыбаемся читая эти строки, однако понимаем, что не дав строгого определения тому или иному понятию в самом начале обсуждения, мы не сможем в конце концов правильно понимать друг друга. Поэтому и перейдем к этой несколько скучной, но столь необходимой процедуре.

Для облегчения восприятия вначале мы опишем простейшие случаи нашего подхода к анализу торговых стратегий, а затем, постепенно перейдем к общему описанию, расширяя и уточняя терминологию, наполняя ее более емким содержанием.

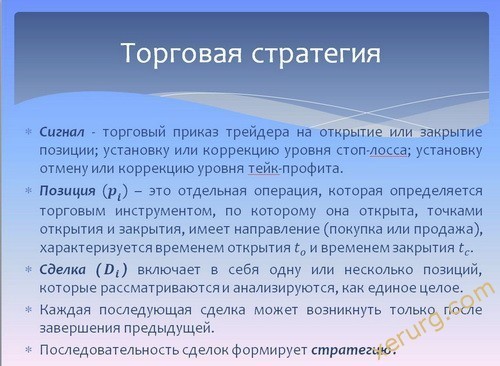

Проведя анализ рынка, трейдер принимает торговое решение и отправляет сигнал на исполнение брокеру или в торговую платформу. Т.е. мы будем называть сигналом торговый приказ трейдера на открытие или закрытие позиции; установку или коррекцию уровня стоп-лосса; установку отмену или коррекцию уровня тейк-профита. Обратим внимание, что в нашем рассмотрении нет сигналов на отмену стоп-лосса. Это существенно важно, так как является обязательной составляющей одного из важнейших постулатов нашего подхода: для каждой торговой позиции должен быть выставлен защитный уровень (стоп-лосс), который не может быть перемещен в сторону увеличения потенциальных убытков или отменен вплоть до момента ее закрытия.

Это означает, что мы исключаем из нашего анализа торговые системы, которые не соответствуют этому условию. Ну и невелика потеря. Не требует доказательства утверждение, ставшее прописной истиной, подтвержденной горьким опытом многих поколений трейдеров, что торговля, с нарушением установленных уровней ограничения убытков или полным отказом от них, в подавляющем большинстве случаев приводит к весьма печальным последствиям. А так как наша цель — помочь успешным трейдерам, с одной стороны, и дать возможность инвесторам правильно выбрать доходные стратегии, с другой стороны, то такое ограничение является не только разумным, но и абсолютно необходимым.

Итак, как мы и сказали выше, по сигналу трейдера открывается позиция. Позиция () – это отдельная операция, которая определяется торговым инструментом, по которому она открыта, точками открытия и закрытия, имеет направление (покупка или продажа), характеризуется временем открытия и временем закрытия . Время удержания открытой позиции, т.е. разность между временем закрытия и открытия назовем длительностью позиции (). По умолчанию в нашем представлении длительность позиции измеряется в секундах.

Основополагающей составляющей торговой стратегии является сделка.

Сделка включает в себя одну или несколько позиций, которые рассматриваются и анализируются, как единое целое. Разность между временем закрытия последней позиции и открытия первой позиции в сделке назовем длительностью сделки (Δ). По умолчанию длительность сделки измеряется в секундах. Новая сделка может быть открыта только после закрытия предыдущей, т.е. в торговой стратегии все сделки исполняются строго последовательно без взаимного перекрытия – это второй важный постулат нашего подхода.

Как мы упоминали выше, сначала мы опишем наипростейшие торговые системы, а именно, будем рассматривать только такие торговые системы, в которых сделки состоят из одной единственной позиции (т.е. в этом случае понятие сделки и позиции тождественны). Это существенно облегчит восприятие основных идей и подходов, а также позволит на этом этапе избежать достаточно сложных и громоздких математических формул. Таким образом, для таких торговых систем на данном этапе все выражения, касающиеся сделок и позиций совпадает и мы не будем далее это специально оговаривать, и надеемся, что это не вызовет путаницы у наших читателей.

Как мы упоминали выше, сначала мы опишем наипростейшие торговые системы, а именно, будем рассматривать только такие торговые системы, в которых сделки состоят из одной единственной позиции (т.е. в этом случае понятие сделки и позиции тождественны). Это существенно облегчит восприятие основных идей и подходов, а также позволит на этом этапе избежать достаточно сложных и громоздких математических формул. Таким образом, для таких торговых систем на данном этапе все выражения, касающиеся сделок и позиций совпадает и мы не будем далее это специально оговаривать, и надеемся, что это не вызовет путаницы у наших читателей.

Каждая сделка, таким образом, может быть однозначно охарактеризована эффективностью, определенной выше. Более того, так как установка защитного уровня для сделки обязательна, то введем понятие стопаута, который отображает выставленный стоп-лосс в пространстве эффективностей. Другими словами, стопаут сделки – это расчетный максимальный убыток при ее исполнении, выраженный в единицах эффективности.

Графическое отображение торговой стратегии в пространстве эффективностей

Недаром говорится, что лучше один раз увидеть, чем сто раз услышать. Давайте теперь перейдем к визуализации того, о чем уже сказано выше, т.е. представим в виде диаграмм и графиков результаты торговли с использованием нашего подхода. На рисунке приведена диаграмма последовательности сделок, совершенных трейдером в рамках одной стратегии. Розовым цветом выделен стопаут, красные столбики соответствуют убыточным, а синие прибыльным сделкам. Высота столбиков равна пунктам эффективности, которые были зафиксированы в каждой сделке. Здесь можно оценить соотношения эффективности сделок к максимальным возможным потерям, увидеть сделки закрытые при достижении заданного уровня стопаута, отследить увеличение/уменьшение стопаута в течение выбранного периода. Такая оценка стратегии на качественном уровне позволяет без использования количественных параметров сделать предварительную оценку ее привлекательности, исходя из отношения инвестора к возможным потерям, длительности убыточных периодов, соотношению положительных и отрицательных сделок.

Недаром говорится, что лучше один раз увидеть, чем сто раз услышать. Давайте теперь перейдем к визуализации того, о чем уже сказано выше, т.е. представим в виде диаграмм и графиков результаты торговли с использованием нашего подхода. На рисунке приведена диаграмма последовательности сделок, совершенных трейдером в рамках одной стратегии. Розовым цветом выделен стопаут, красные столбики соответствуют убыточным, а синие прибыльным сделкам. Высота столбиков равна пунктам эффективности, которые были зафиксированы в каждой сделке. Здесь можно оценить соотношения эффективности сделок к максимальным возможным потерям, увидеть сделки закрытые при достижении заданного уровня стопаута, отследить увеличение/уменьшение стопаута в течение выбранного периода. Такая оценка стратегии на качественном уровне позволяет без использования количественных параметров сделать предварительную оценку ее привлекательности, исходя из отношения инвестора к возможным потерям, длительности убыточных периодов, соотношению положительных и отрицательных сделок.

Продолжение … Секрет успешного инвестирования. Часть 2